Economia

CRÉDITO

Estudo mostra que brasileiro faz dívidas até para comprar comida

Publicado: 06/09/2021 às 07:15

")

(Foto: Fernanda Fernandes/Esp. CB/D.A Press)

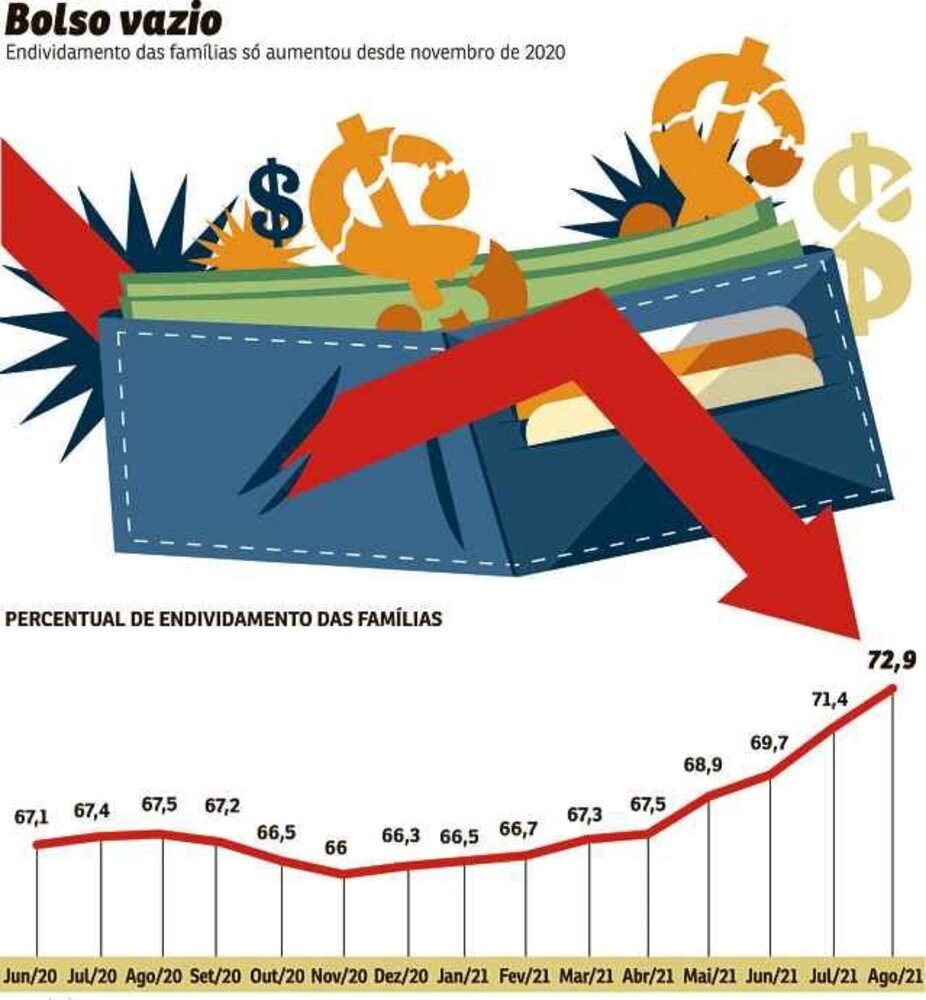

As famílias brasileiras continuam altamente endividadas e o quadro de inadimplência segue o mesmo ritmo. É o que aponta a mais recente pesquisa divulgada pela Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), que traz novo recorde no número de endividados no mês de agosto, de 72,9%. O percentual corresponde a 11,89 milhões de famílias com alguma dívida em aberto.

A pesquisa de endividamento e inadimplência do consumidor (Peic) aponta que grande parte do endividamento das famílias, cerca de 83%, se concentra no cartão de crédito. Isso porque, nos lares de renda mais baixa, o crédito tem sido utilizado até para adquirir itens essenciais, como comida. “Com a alta inflação sobre itens essenciais na cesta de consumo das famílias de menor renda, (as famílias) acabam tirando espaço do orçamento e se endividando mais para consumir itens de primeira necessidade, como alimentos. O dinheiro não está chegando ao fim do mês e as pessoas estão usando o cartão de crédito para fazer essa cobertura”, explica Izis Ferreira, pesquisadora responsável pelo levantamento da CNC.

A secretária Maria Rosa Tavares Oliveira, de 39 anos, ilustra bem esse cenário. Ela conta que, devido à necessidade de uso de oito medicações por dia, precisa recorrer ao crédito para as outras despesas básicas. “Tem mês que não tem como, tem que apelar para o cartão de crédito. Aí as faturas comem boa parte do meu salário. Quase 30% da renda da minha casa está indo para o pagamento de faturas”, lamenta a moradora do Gama.

A cuidadora Rosilene de Souza, 46 anos, moradora do Paranoá, também desabafa. “Mesmo com a ajuda da família, muitas vezes acabo usando o cartão de crédito para fazer a compra do mês. O problema é que parece um caminho sem saída, parece que a fatura aumenta mais a cada mês que passa”.

Salvação dos informais

Na análise da Peic, a CNC aponta como principais fatores para alta manutenção do endividamento das famílias a expansão do acesso ao crédito, o alto índice de desemprego e a inflação elevada. Na avaliação do presidente da entidade classista, José Roberto Tadros, grande parte das dívidas é de trabalhadores informais que recorrem ao crédito para investir em pequenos negócios. "Mas há uma necessidade grande de planejamento do orçamento familiar para que esse alívio não vire um problema ainda maior do que o que se tinha inicialmente, uma bola de neve", alerta.

Os dados da pesquisa apontam que o acesso ao crédito pelos consumidores atingiu 19,2% no primeiro semestre de 2021. A taxa é a maior desde o início de 2013. O crédito mais acessível, com taxas de juros mais baixas, contribuiu para o aumento gradual do endividamento, que foi acompanhado, também, pela alta na inflação. Os dados demonstram que, desde novembro, quando estava em 66%, o endividamento teve elevações consecutivas.

Mais dinheiro

As instituições financeiras têm disponibilizado cada vez mais crédito à população. O banco digital Nubank, por exemplo, anunciou recentemente a ampliação de limite de cartão de crédito a 35 milhões de clientes nos próximos 12 meses. O presidente da Caixa, Pedro Guimarães, também anunciou, no fim de agosto, o lançamento de uma nova linha de crédito, que deverá atender 100 milhões de pessoas, "a maior operação de crédito da história do Brasil" e "revolução no mercado financeiro", nas palavras de Guimarães.

Vale destacar que a maioria dos grandes supermercados, atualmente, operam seus próprios produtos de crédito para compra exclusiva nos estabelecimentos credenciados. É o caso do Grupo Pereira, que administra três grandes marcas de supermercado no país e que, há cerca de três anos, lançou o Vuon Card. De acordo com Rafael Souza, Diretor de Negócios do produto, o aumento no uso de crédito apontado pela CNC reflete a demanda pelo cartão.

“A gente tem tido um crescimento muito forte. O segmento de supermercados, por ser um serviço essencial, teve pouco impacto da pandemia, e o cartão teve maior procura no período”, informa o diretor. Souza explica que a burocracia é mínima para os consumidores que queiram fazer um cartão do grupo. “Basta apresentar RG e CPF e, em menos de uma hora, é feita a análise. A ideia era justamente que fosse um produto acessível a todos os consumidores.”

Um desses consumidores é Manoel Gilmar Mendonça, 46 anos. Ele conta que costuma comprar no crédito na maioria das vezes e que o cartão para compra exclusiva no supermercado já o salvou em diversas situações de aperto. “O cartão ajuda porque, às vezes, falta alguma coisa em casa, um leite, e você não tem dinheiro, mas tem o cartão que te permite comprar”, conta o vigilante, morador da Ceilândia.

Com mais acesso ao crédito e aumento no percentual de endividados, o ministro da Justiça e Segurança Pública, Anderson Torres, reforça que o governo federal tem investido em ações para auxiliar o consumidor brasileiro a evitar o superendividamento. “O governo tem investido no fortalecimento da educação financeira por meio de cursos oferecidos pelo Ministério da Justiça e Segurança Pública. Além disso, trabalhamos na regulamentação da Lei do Superendividamento, que traz ao brasileiro de boa-fé um espaço para renegociar suas dívidas”, disse ao Correio Braziliense, em menção à Lei 14.181/2021, que aumenta a proteção de consumidores com muitas dívidas e cria mecanismos para conter assédio por parte das instituições financeiras.

No direito comparado, é considerada superendividada a pessoa que comprometeu mais de 50% de sua renda mensal com dívidas. E embora não exista um número oficial de superendividados no país, é provável que grande parte dessas pessoas esteja no Mapa da Inadimplência da Serasa, que registra 62,5 milhões de brasileiros com o CPF restrito. A última Peic aponta que 25,6% do total das famílias endividadas em agosto estão inadimplentes. O número se manteve estável com relação a julho, mas apresentou uma leve queda de 1,1% em relação a agosto do ano passado.

Educação financeira

A secretária de Defesa do Consumidor, Juliana Domingues, defende o acesso ao crédito. Na avaliação dela, além de movimentar a economia, o crédito concede poder de compra para parte dos consumidores que não teriam essa condição. “O problema não é o acesso ao crédito, mas o acesso ao crédito de uma forma não responsável.” Para Domingues, é preciso ter cuidado com a falsa impressão que o cartão pode gerar, fazendo o consumidor esquecer que se trata de um empréstimo. “Tem que ter educação financeira. Muitas vezes, a pessoa usa o cartão de forma indevida, sem realmente observar os efeitos, os juros bancários e que, com o cartão, ele pode não fazer melhor controle da sua conta”, alerta.

Para Roberto de Góes Ellery Júnior, professor da Universidade de Brasília (UNB), o principal problema do superendividamento está, sim, na concessão de crédito, muitas vezes bem acima da renda do consumidor. “O crédito é fundamental para o bom desempenho de uma economia, mas pode ser perigoso quando é concedido além da capacidade de pagamento do consumidor”, diz o professor. Para ele, o endividamento para pagar despesas correntes, como alimentação, acende um sinal amarelo que alerta para uma crise futura. “Se for visto como uma forma das famílias protegerem o consumo de uma queda temporária de renda por conta da pandemia, não é um problema, mas, com o passar do tempo, essa leitura fica menos provável. Estimular endividamento para além da capacidade de pagamento pode adiar uma crise, mas, quando acontecer, será pior do que seria se não tivesse sido adiada”, reforça o professor.

Juliana Domingues relembra que os consumidores que buscam educação financeira têm à disposição cursos gratuitos por meio da Escola Nacional de Defesa do Consumidor, da Secretaria de Defesa do Consumidor (Senacon), vinculada ao Ministério da Justiça. “O consumidor que tem problemas de educação financeira pode acessar dicas para sair do vermelho, mudar hábitos de consumo, dominar emoções de consumo, aprender sobre orçamento doméstico e planejamento financeiro”, explica. Os cursos são permanentes, podem ser feitos a distância, tem certificação da Universidade de Brasília e estão com inscrições abertas até o dia 27 de setembro.

Últimas

Mais Lidas